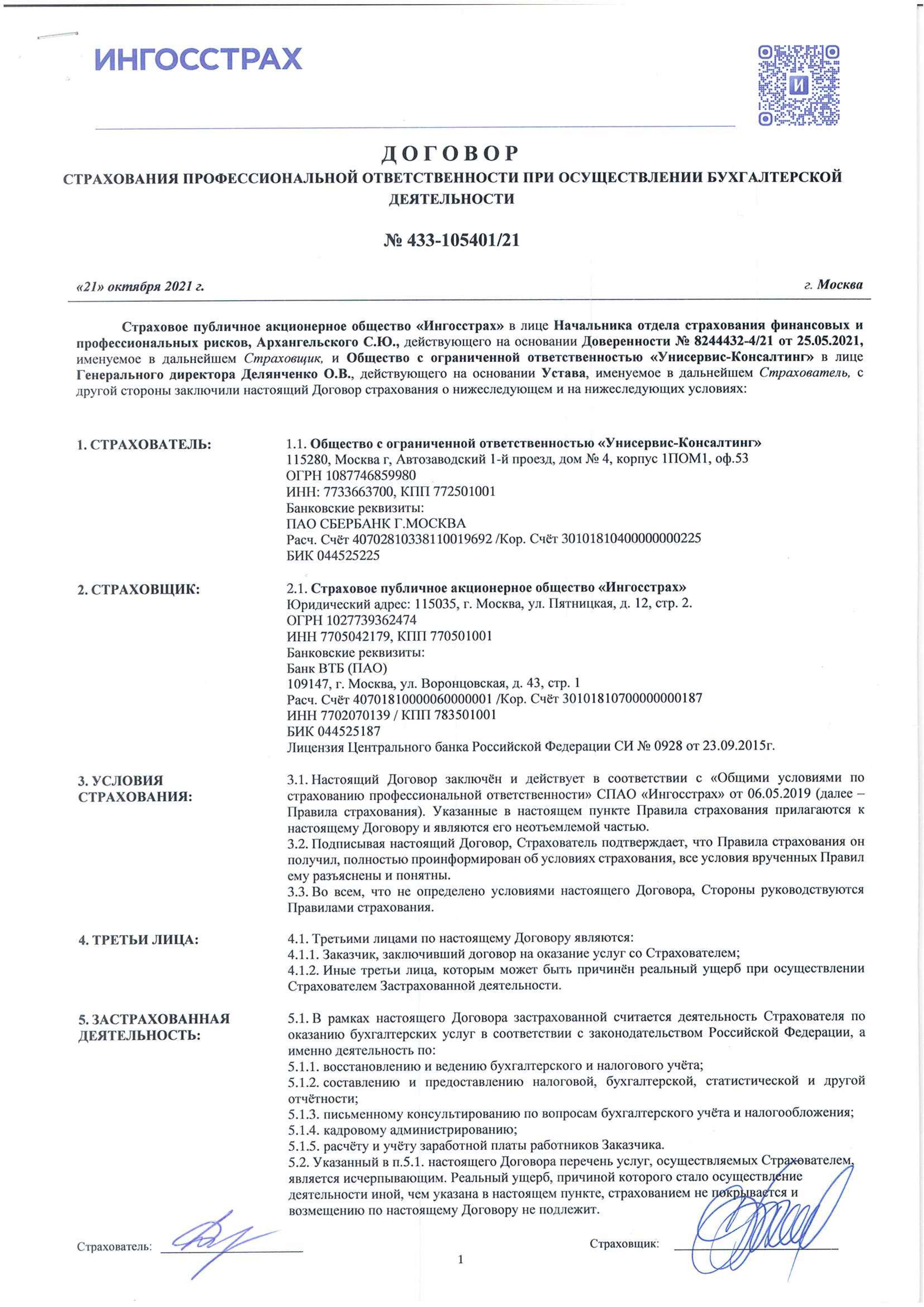

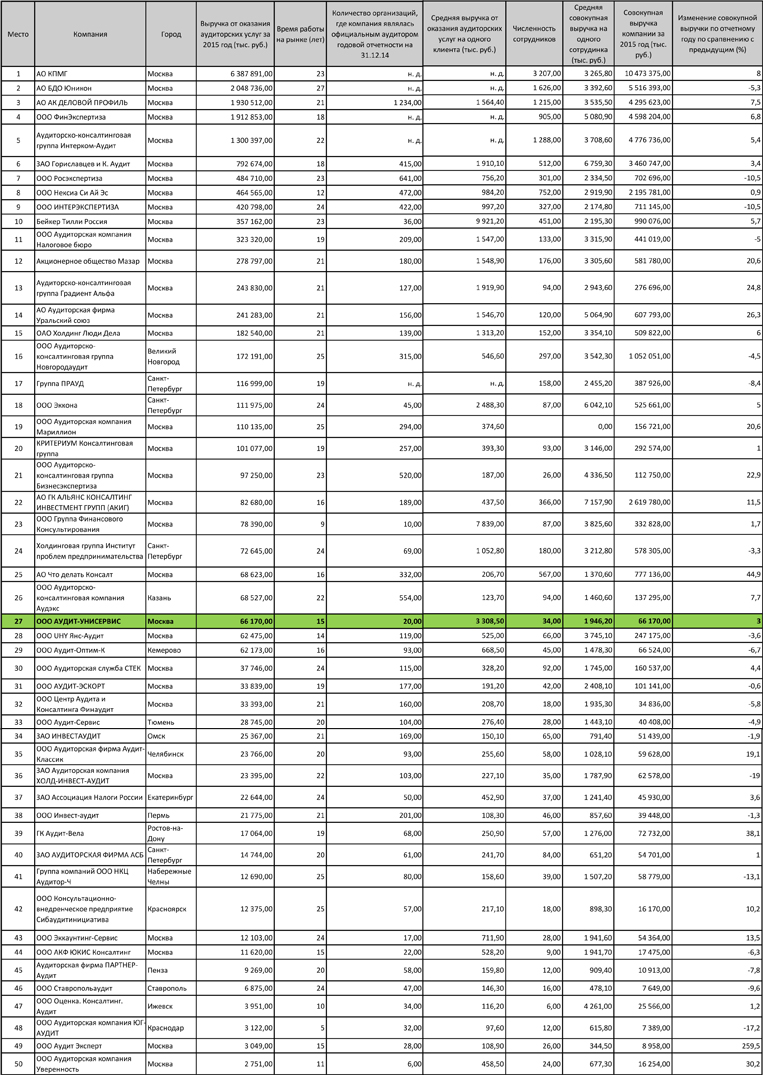

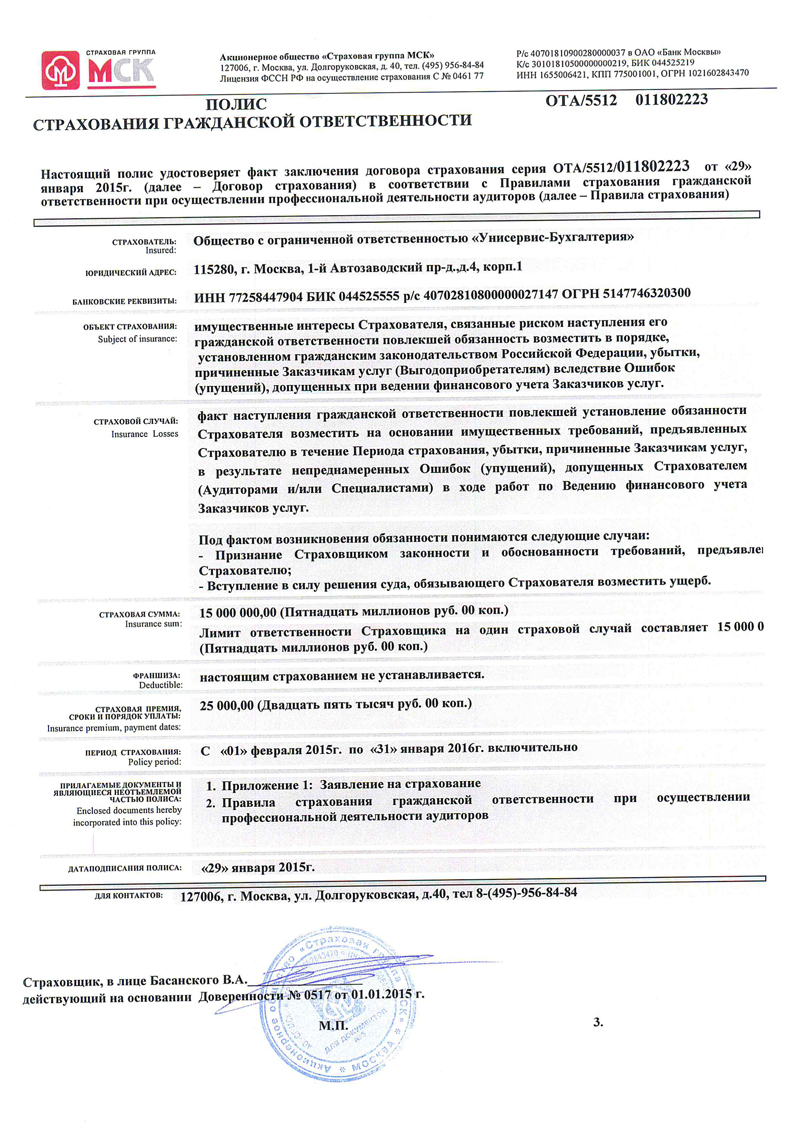

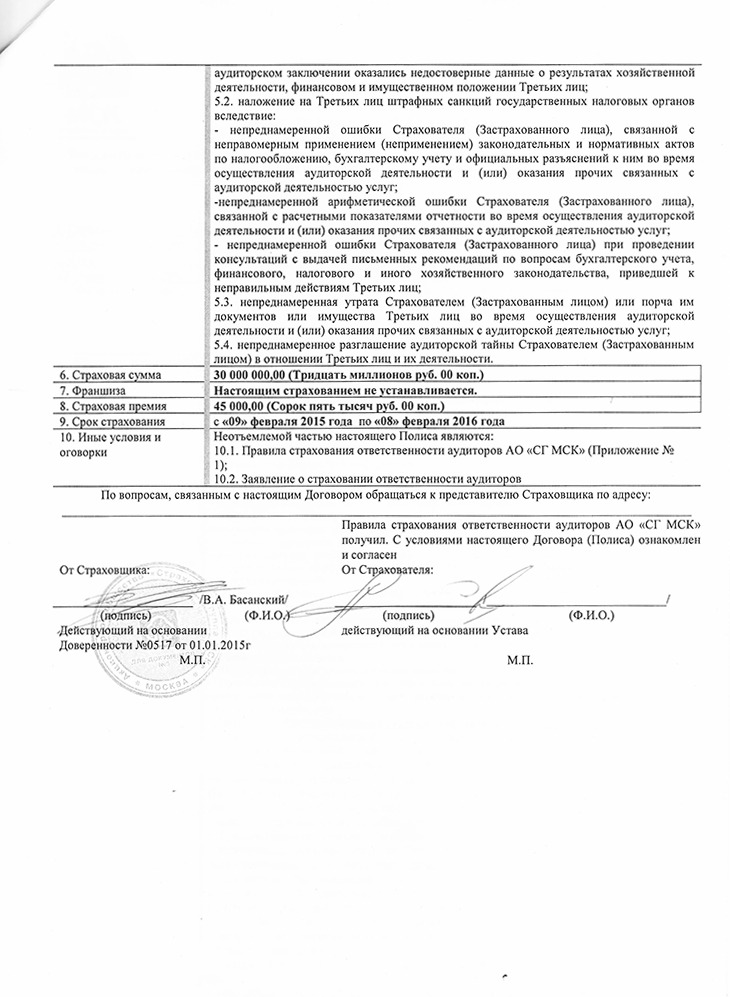

Заполнить заявку на нашем сайте

Заполнить заявку на нашем сайте

Заказать обратный звонок

Универсальный для всех,

уникальный для каждого!

уникальный для каждого!

г. Москва, 1-й

Автозаводский пр., д. 4, к. 1

Пн-Пт: 10:00-18:00

г. Москва, 1-й

Автозаводский пр., д. 4, к. 1

Пн-Пт: 10:00-18:00

Регистрация ИП — процедура, которая позволяет начать и вести предпринимательскую деятельность на законных основаниях. Для того чтобы исключить проволочки и пройти её быстро и легко, обращайтесь в «Унисервис». Наши услуги по регистрации ИП решать эти задачи и избавят вас от необходимости вникать в хитросплетения законодательства, равно как и от любых сложностей, связанных с оформлением документов.

Сама по себе регистрация индивидуального предпринимателя является обязательным условием ведения бизнеса на территории РФ. Данная форма считается самой простой и даёт возможность вести своё дело без образования юридического лица. Мы рекомендуем её всем тем, кто желает заняться коммерческой деятельностью с минимальными затратами времени и финансов.

Звоните прямо сейчас по телефону и уточняйте стоимость регистрации ИП в 2016 году, которая оптимально подходит для решения ваших бизнес-задач!

+7 (495) 22-888-38

Цена регистрации ИП интересует любого, кто желает заказать данную услугу. У нас она совсем не высока и стартует от трёх тысяч рублей. При этом каждый заказчик имеет возможность выбрать тарифный план, который подойдёт ему идеально. Мы разработали три пакета услуг, согласно которым:

Цена регистрации «под ключ» выше, но она вполне оправдана, поскольку клиент избавлен от необходимости посещения государственных инстанций. Он просто получает документы на руки и может приступать к работе. Стоимость услуг по регистрации ИП варьируется в достаточно широком диапазоне, поскольку зависит от объёма работ, проводимых нашими специалистами. В любом случае она совсем невысока и доступна любому, кто желает тратить время с пользой.

Предпринимательская деятельность считается самостоятельной, направленной на получение прибыли. Её регулирование осуществляется на уровне законодательства — налоговым и гражданским кодексами. Такой вариант открытия бизнеса наиболее простой на сей день. Если выбирать между юрлицом в виде общества с ограниченной ответственностью и индивидуальным предпринимателем, то последний окажется выгоднее за счёт упрощённой схемы налогообложения и куда более простыми требованиями ведения бухгалтерского учёта.

К тому же, процедура регистрации ИП куда проще, чем юрлица. Организованная по принципу одного окна, она исключает необходимость посещения большого количества инстанций и предоставления большого пакета документов. Другие преимущества регистрации именно предпринимателя заключаются в следующем:

В процессе открытия ИП не придётся заниматься разработкой уставных документов, созывать собрания акционеров или участников. Обратившись в центр поддержки бизнеса «Унисервис», вы получите гарантию правильного оформления документов с первого раза и максимально быстрой регистрации. Мы уверены в своих силах, поэтому оплатить наши услуги вы можете после получения документов.

Процедура регистрации требует правильного выбора кодов ОКВЭД, то есть кодов, которыми обозначают направления деятельности будущего бизнеса. Кроме того, нужно выбрать налоговый режим: для индивидуального предпринимателя он, как правило, упрощённый, но может быть и общий. Что касается документов, то это:

Если не подать последнее, то придётся работать по общей схеме, которая куда сложнее. Наши специалисты собирают и оформляют все необходимые бумаги. Заказчику нужно лишь предоставить паспортные данные и названия видов деятельности, которые он желает вести. В соответствии с ними мы подберём коды ОКВЭД.

Регистрация осуществляется в ФНС по месту регистрации. Она предусматривает предоставление документов, после чего через пять-семь дней при условии положительного ответа будет выдано свидетельство о регистрации. Сама она может проходить:

В последнем случае сроки регистрации могут затянуться. К тому же, высок риск того, что документы вернут, если в них имеются ошибки. Времени потребуется немало: возможно — не один месяц.

Мы предоставляем полный спектр услуг данной направленности с гарантией качества и экономии времени. Также у нас доступны дополнительные услуги по регистрации изменений или прекращению коммерческой деятельности. В зависимости от выбранного тарифного плана клиент может рассчитывать на:

При выборе тарифного плана «под ключ» клиент получает услуги бухгалтерского сопровождения, что особенно актуально в начале деятельности.

Чтобы уточнить стоимость регистрации ИП или задать интересующие вас вопросы, позвоните нам, закажите обратный звонок, оформите запрос или самостоятельно заполните анкету по ссылке ниже.

Подробнее о формах налогообложения| Система налогообложения | Ограничения |

|---|---|

| ОСНО | Ограничений нет |

| УСН | — виды деятельности позволяют применять упрощенку (для ИП и Организаций); — размер доходов для перехода на спецрежим — не больше 112,5 млн руб. за девять месяцев предыдущего года; доходы в период упрощенки — не больше 200 млн руб. в год (в 2020 не более 150 млн.руб. в год). С 2021 года выход за сумму 150 млн руб. влечет не утрату права на УСН, а применение упрощенки на особых условиях, а точнее с повышением ставок налога; — средняя численность сотрудников за налоговый или отчетный период — не больше 130 человек; — остаточная стоимость основных средств — не больше 150 млн руб.; — у организации нет филиалов; — доля участия других организаций в уставном капитале организации — не больше 25%, но есть исключения (см. подп. 14 п. 3 ст. 346.12 НК РФ). |

| ЕСХН |

— организации, которые производят, перерабатывают и реализуют сельхозпродукцию; — организации и ИП, которые оказывают сельхозтоваропроизводителям вспомогательные услуги по растениеводству и животноводству; — сельскохозяйственные потребительские кооперативы (перерабатывающие, сбытовые (торговые), снабженческие, садоводческие, огороднические, животноводческие); — российские градо- и поселкообразующие рыбохозяйственные организации; — другие рыбохозяйственные организации (предприниматели), включая сельскохозяйственные производственные кооперативы, рыболовецкие артели и колхозы; — организации не производят подакцизные товары, не работают в сфере игорного бизнеса и не относятся к бюджетным. |

| ПСН | — статус ИП; — вид деятельности, который утвержден в регионе для ПСН; — средняя численность сотрудников — не больше 15 человек; — годовые доходы по всем видам деятельности на ПСН — не больше 60 млн руб.; — ИП не участвует в договорах простого товарищества, о совместной деятельности или доверительного управления имуществом. |

| Налог на профессиональный доход | — гражданство РФ или стран ЕАЭС; — бизнес на территории экспериментальных регионов; — определенные виды деятельности; — нет сотрудников с трудовыми договорами. |

| Система налогообложения | Налоговые ставки |

|---|---|

| ОСНО | Ставка налога на прибыль — 20% (могут применяться пониженные ставки). Ставка НДС — 20%, 10%, 0%, а также расчетные ставки, например, 20/120. Ставки налога на имущество организаций и налога на имущество физических лиц устанавливаются нормативными актами регионов и муниципальных образований. |

| УСН «Доходы» | Ставка единого налога — 6%. Законом субъекта РФ ставка может быть уменьшена до 1%. Крым и Севастополь вправе снизить ставку до 0%. Для вновь зарегистрированных предпринимателей, которые заняты определенными видами деятельности, ставка — 0%. |

| УСН «Доходы минус расходы» |

Ставка единого налога — 15%. Законом субъекта РФ ставка может быть уменьшена до 5%, а в Крыму и Севастополе — до 3%. |

| ЕСХН | 6%. При этом региональным властям предоставили право снижать налоговую ставку до нуля. |

| ПСН | Показатель ставки по налогу установлен НК РФ в размере 6%, но регионы вправе изменить данную ставку в порядке, предусмотренном положениями ст. 346.50 НК РФ. В Крыму и Севастополе ставка может быть снижена до 4%. Для вновь зарегистрированных предпринимателей, которые заняты определенными видами деятельности, ставка — 0%. |

| Налог на профессиональный доход | По доходам от граждан — 4%, по доходам от организаций и ИП — 6%. |

| Система налогообложения | Налоги к уплате, кроме обязательных для всех (НДФЛ, транспортного налога, НДПИ, страховых взносов)|

|---|---|

| ОСНО | Для организаций — налог на прибыль, НДС, налог на имущество

организаций. Для ИП — НДФЛ, НДС, налог на имущество физлиц. |

| УСН | — налог при УСН; — НДС при импорте, в качестве налогового агента, по договорам простого (инвестиционного) товарищества, доверительного управления имуществом или по концессионным соглашениям; — налог на прибыль в качестве налогового агента; — налог на имущество по кадастровой стоимости. |

| ЕСХН |

— ЕСХН; — НДС; — налог на прибыль в качестве налогового агента; — налог на имущество по объектам, которые не используются в сельскохозяйственной деятельности. |

| ПСН | Стоимость патента |

| Налог на профессиональный доход | — налог на профессиональный доход; — добровольные страховые взносы. |

| Система налогообложения | Как можно уменьшить налог или налоговую базу |

|---|---|

| ОСНО | Налоговую базу снижают расходы. |

| УСН «Доходы» | Налог можно уменьшить на вычет — страховые взносы, больничные пособия и торговый сбор. |

| УСН «Доходы минус расходы» |

Налоговую базу снижают расходы. |

| ЕСХН | Налоговую базу снижают расходы. |

| ПСН | ИП вправе уменьшить налог на расходы по онлайн-ККТ. Можно уменьшить налоговую базу за счет взносов и пособий, которые уплачены в рамках патентной деятельности. |

| Налог на профессиональный доход | Налоговую базу уменьшают на налоговый вычет. |

| Система налогообложения | Как ограничены доходы |

|---|---|

| ОСНО | Без ограничений |

| УСН «Доходы» | С 1 января 2021 года власти проиндексировали лимиты по доходам на упрощенке. Коэффициент-дефлятор составил 1,032. В итоге с 2021 года организации и ИП могут применять упрощенку, если выполняются условия (подп. 15 и 16 п. 3 ст. 346.12, п. 4.1 ст. 346.13 НК): лимит по доходам – не больше 200 000 000 руб. с начала года для работы на УСН (в 2020 году – не больше 150 000 000 руб.); средняя численность сотрудников за отчетный и налоговый периоды не превышает 130 человек (в 2020 году – не больше 100 человек); остаточная стоимость основных средств не превышает 150 000 000 руб. (как в 2020 году). |

| ЕСХН | Без ограничений. Но доля доходов от реализации сельхозпродукции с учетом реализации вспомогательных услуг не должна быть менее 70% в общем доходе от реализации |

| ПСН | 60 млн руб. от всех видов деятельности на ПСН |

| Налог на профессиональный доход | 2,4 млн руб. в год |

| Система налогообложения | Отчетность |

|---|---|

| ОСНО | В зависимости от порядка уплаты налога на прибыль: — ежемесячно и по итогам года; — ежеквартально и по итогам года |

| УСН | По итогам года |

| ЕСХН | По итогам года |

| ПСН | НЕТ, но для ИП на ПСН необходимо сдавать декларацию по УСН |

| Налог на профессиональный доход | Нет. Инспекторы сами считают налог и не позже 12-го числа следующего месяца присылают уведомление через мобильное приложение «Мой налог». |

| Система налогообложения | Порядок оплаты налогов |

|---|---|

| ОСНО | По налогу на прибыль уплачивают авансовые — ежеквартальные или ежемесячные — платежи, а также сумму налога по итогам года. НДС платят не позднее 25-го числа каждого из трех месяцев, следующих за кварталом. Налог на имущество организаций и авансовые платежи перечисляют в сроки, установленные законами субъектов РФ. Налог на имущество физлиц ИП платят не позднее 1 декабря следующего года на основании присланных инспекторами уведомлений |

| УСН | Авансовые платежи по налогу уплачиваются ежеквартально, итоговая сумма налога — по итогам года |

| ЕСХН | Если патент получен на срок от одного до пяти месяцев включительно, его оплачивают единовременно до окончания действия патента. Патенты, выданные на срок от 6 до 12 месяцев, оплачивают в два этапа: — первый платеж в размере 1/3 стоимости — в течение 90 календарных дней после начала действия патента; — второй платеж на оставшуюся сумму — не позднее срока окончания действия патента |

| ПСН | Если патент получен на срок от одного до пяти месяцев включительно, его оплачивают единовременно до окончания действия патента. Патенты, выданные на срок от 6 до 12 месяцев, оплачивают в два этапа: — первый платеж в размере 1/3 стоимости — в течение 90 календарных дней после начала действия патента; — второй платеж на оставшуюся сумму — не позднее срока окончания действия патента |

| Налог на профессиональный доход | Платежи ежемесячные. Крайний срок — 25-го числа следующего месяца. |

| Система налогообложения | Надо ли применять ККТ? |

|---|---|

| ОСНО | С 1 июля 2021 года все компании и ИП обязаны применять ККТ, если они принимают платежи от физлиц. При этом применять кассу не надо двум группам предпринимателей: - самозанятым (они не применяют ККТ и ведут расчеты в приложении «Мой налог»); - ИП, которые освобождены от применения ККТ (например – предприниматели на ПСН с отдельными видами деятельности). Предпринимателям, которые не должны применять кассовую технику, не нужно об этом никуда сообщать! |

| УСН | |

| ЕСХН | |

| ПСН | |

| Налог на профессиональный доход | Не обязаны использовать ККТ. Но надо пробивать чеки через мобильное приложение «Мой налог». |

| Система налогообложения | Обязанность вести бухучет |

|---|---|

| ОСНО | Организации обязаны вести бухучет. Для некоторых юрлиц предусмотрен упрощенный порядок учета. ИП бухучет могут не вести. |

| УСН | |

| ЕСХН | |

| ПСН | Можно не вести |

| Налог на профессиональный доход |

| Система налогообложения | Обязанность вести налоговые регистры |

|---|---|

| ОСНО | Организации и ИП должны вести налоговые регистры |

| УСН | Надо вести книгу учета доходов и расходов |

| ЕСХН | Специального регистра нет. Налоговая база формируется по данным бухучета |

| ПСН | Надо вести книгу учета доходов |

| Налог на профессиональный доход | Налоговые регистры не ведут |

По вопросам, касающимся регистрации и правового сопровождения предприятий Вы можете:

+7 495 22-888-38 (Департамент развития и продаж)

+7 495 22-888-38 (Департамент развития и продаж)

Если у вас остались вопросы или вы хотите получить профессиональные консалтинговые услуги, то позвоните нам по телефону +7 495 228-88-38 или заполните форму ниже и мы свяжемся с вами в ближайшее время: